Waarom hebben we diepzeemijnbouw nodig? Gezien de mogelijke gevolgen voor de gezondheid en biodiversiteit van de oceaan lijkt dit een essentiële vraag om te beantwoorden voordat er commerciële mijnbouw begint. De vraag is des te belangrijker omdat de economische argumenten voor diepzeemijnbouw steeds meer worden ondermijnd door financieel bewijsmateriaal, en lang niet sterk genoeg zijn om de risico’s voor ecosystemen die we nauwelijks begrijpen te rechtvaardigen.

Diepzeemijnbouw in internationale wateren is een uniek voorstel, aangezien de internationale zeebodem geen eigendom is van welke staat dan ook. In plaats daarvan wordt het beschouwd als de ‘mondiale commons’, die ons allemaal toebehoort, zodat elke extractie gerechtvaardigd moet zijn ten behoeve van de hele mensheid.

Aangezien diepzeemijnbouwbedrijven ook financieel verplichte deadlines hebben, moeten de argumenten daarvoor ook ingaan op de vraag waarom er sprake is van een veronderstelde urgentie. Dit geldt vooral omdat wetenschappers de nadruk leggen op de vele onzekerheden, zowel over het diepzeemilieu zelf als over de waarschijnlijke cumulatieve impact van de industrie.

Door de jaren heen hebben degenen die diepzeemijnbouw voorstellen een aantal redenen bedacht waarom dergelijke mijnbouw noodzakelijk en dringend is, afgezien van de potentiële winst. De argumenten zijn geëvolueerd om te beweren dat mineralen voornamelijk zullen bijdragen aan de energietransitie, weg van fossiele brandstoffen.

Zoals Mongabay aanhaalt, hebben effectieve tegenargumenten de vraag gesteld hoe noodzakelijk de specifieke mineralen uit diepzeemijnbouw zijn voor de energietransitie, inclusief de vraag of voortdurende veranderingen in de batterijtechnologie en de vraag elke geschatte behoefte teniet zullen doen. Dit punt wordt benadrukt in een recent rapport van Benchmark Mineral Intelligence, waarin wordt geconcludeerd dat “verschuivende vraagpatronen… het risico lopen de langetermijnvooruitzichten voor enkele belangrijke mineralen zoals kobalt te verzwakken. Alles bij elkaar betekenen deze factoren dat diepzeemijnbouw momenteel nog niet commercieel levensvatbaar is op grote schaal.”

Meer recentelijk zijn de verhalen over diepzeemijnbouw verschoven naar nationale veiligheid en de controle over de toeleveringsketens van ‘kritieke mineralen’, vooral nu de Amerikaanse president Donald Trump mijnbouw in internationale wateren heeft gepromoot, waarbij hij gevestigde internationale processen onder de International Seabed Authority (ISA) omzeilt. Deze nieuwe verhalen richten zich op het verzet tegen China en de herindustrialisering van de VS

Afgezien van kwesties over de legaliteit van deze stap onder het internationaal recht, zijn er duidelijke zorgen wanneer deze mineralen het gemeenschappelijke erfgoed van de mensheid zouden moeten zijn en feitelijk nationalisme en militarisering zouden opleveren.

Geen van de bovenstaande argumenten is een effectief antwoord op de zwakte van de economische situatie, maar een ander verhaal probeert dat wel te doen, met het argument dat ontwikkelingslanden financieel gecompenseerd zullen worden door bedrijven die in internationale wateren mijnbouw bedrijven via regelingen voor het delen van voordelen. Deze voorstellen worden overwogen door het bestuursorgaan van het betrokken gebied, de ISA, als onderdeel van een definitieve reeks regelgeving.

Het eerste van drie recente rapporten, gericht op de financiering van diepzeemijnbouw, bekritiseert het niveau van potentiële financiële compensatie. Hun rapport voor Greenpeace, geschreven door twee academici, Harvey Mpoto Bombaka en Ben Tippe, concludeert dat op basis van de huidige modellen de inkomstenprognoses duidelijk onvoldoende zijn om diepzeemijnbouw in stand te houden of te rechtvaardigen. Er wordt bijvoorbeeld geschat dat, zelfs op basis van de optimistische voorspellingen van de industrie, het gemiddelde Afrikaanse land minder dan 350.000 dollar per jaar zou ontvangen onder de voorgestelde regelingen voor het delen van voordelen.

Op projectniveau is de controle net zo vernietigend. Het tweede van die rapporten die voor mijn organisatie zijn uitgevoerd, de Deep Sea Mining Campaign (DSMC), door terrestrische mijnbouwexpert Steve Emerman, analyseert de haalbaarheidsstudie die vorig jaar is geproduceerd door diepzeemijnbouwbedrijf The Metals Company (TMC). Het rapport ontleedt de studie in detail, stelt de mate van onafhankelijkheid in vraag en merkt op waar de potentiële voordelen worden overschat en de kosten worden onderschat, onder meer door claims over ‘zero waste’. Het concludeert dat als TMC zich houdt aan de juiste normen voor financiële openbaarmaking, de operatie geen enkele betekenisvolle winst zou opleveren. Het rapport somt 19 specifieke kwesties op die moeten worden aangepakt, en concludeert dat op basis van deze kwesties het stopzetten van het project de enige verantwoorde handelwijze is.

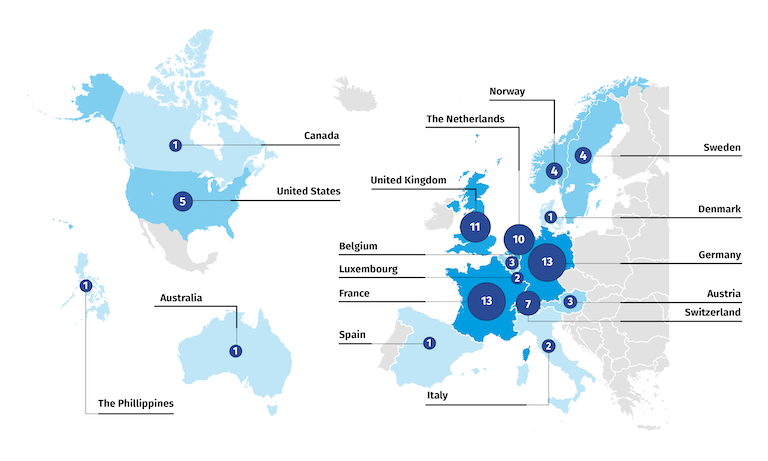

Het laatste van de drie rapporten, uitgevoerd voor Seas at Risk en DSMC, ‘Red Lines in the Abyss’, probeert de groeiende bezorgdheid onder financiers over deze controversiële kwestie te kwantificeren. Het constateert dat 82 financiële instellingen, waaronder banken, verzekeraars, vermogensbeheerders en publieke financiële instellingen, beleid hebben aangenomen dat diepzeemijnbouw uitsluit, beperkt of uitdrukt.

Hiervan hebben 39 instellingen een expliciet beleid dat de financiering van dergelijke activiteiten uitsluit of voorwaarden stelt. Deze instellingen vertegenwoordigen ongeveer 27,5 biljoen dollar aan gecombineerde activa onder beheer, wat gelijk staat aan andere industrieën die aan ethische beperkingen zijn gebonden, zoals tabak en fossiele brandstoffen. Het belangrijkste is dat bijna de helft van het uitsluitingsbeleid binnen het jaar na publicatie is aangenomen, wat wijst op een snel groeiend momentum in de financiële sector.

Het is niet verwonderlijk dat steeds meer financiers reageren op de risico’s rond diepzeemijnbouw, aangezien er zoveel onduidelijkheden zijn, vooral rond de milieu- en sociale kosten, maar ook financiële risico’s. Tijdens een recent webinar, georganiseerd door DSMC, merkte Emine Isciel, hoofd klimaat en milieu van Storebrand Asset Management, op: “Als u risicobeheer serieus neemt, gaat het niet alleen om milieurisico’s, het gaat om financiële risico’s voor uw portefeuilles en uiteindelijk om een systeemrisico.”

De financiële argumenten voor diepzeemijnbouw worden argument voor argument ontmanteld. Terwijl een klein aantal actoren zich in de richting van mijnbouw op de zeebodem probeert te haasten, is het slechts een kwestie van tijd voordat meer financiële instellingen zich aansluiten bij het momentum tegen diepzeemijnbouw. Doorgaan met diepzeemijnbouw, terwijl de economische argumenten daarvoor aan het licht worden gebracht, is niet alleen riskant voor het milieu, het is alsof je een toch al mislukte gok nog eens verdubbelt.

Andy Whitmore is de Financiën Advocatie Oofficier bij de Deep Sea Mining Campaign (DSMC).

Bannerafbeelding: De glazen octopus is een bijna transparante diepzeesoort waarvan de enige zichtbare kenmerken de oogzenuw, de ogen en het spijsverteringskanaal zijn. Afbeelding door Schmidt Ocean Institute (CC BY-NC-SA 4.0).

Zie gerelateerde dekking:

De VS bereiden zich voor op de veiling van huurovereenkomsten voor mijnbouwblokken op de zeebodem in federale wateren

Diepzeewildernis is belangrijker dan de belofte van mijnbouw op de zeebodem (analyse)

De Chinese diepzeemijnvloot zou ook Amerikaanse onderzeeërs kunnen volgen